Artículo 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta sección, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos millones de pesos.

Los contribuyentes a que se refiere el párrafo anterior que inicien actividades, podrán optar por pagar el impuesto conforme a lo establecido en este artículo, cuando estimen que sus ingresos del ejercicio no excederán del límite a que se refiere el mismo. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, para determinar el monto a que se refiere el párrafo anterior, dividirón los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta sección.

También podrán aplicar la opción establecida en este artículo, las personas físicas que realicen actividades empresariales mediante copropiedad, siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que realicen a través de la copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad establecida en el primer párrafo de este artículo y que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los ingresos derivados de ventas de activos fijos propios de su actividad empresarial del mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere el primer párrafo de este artículo.

No podrán pagar el impuesto en los términos de esta sección:

Los contribuyentes a que se refiere este artículo, calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, mediante declaración que presentarán a través de los sistemas que disponga el Servicio de Administración Tributaria en su página de Internet. Para estos efectos, la utilidad fiscal del bimestre de que se trate se determinará restando de la totalidad de los ingresos a que se refiere este artículo obtenidos en dicho bimestre en efectivo, en bienes o en servicios, las deducciones autorizadas en la Ley que sean estrictamente indispensables para la obtención de los ingresos a que se refiere esta sección, así como las erogaciones efectivamente realizadas en el mismo periodo para la adquisición de activos, gastos y cargos diferidos y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Cuando los ingresos percibidos, sean inferiores a las deducciones del periodo que corresponda, los contribuyentes deberán considerar la diferencia que resulte entre ambos conceptos como deducibles en los periodos siguientes.

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, en términos de esta sección, la renta gravable a que se refieren los artículos 123, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos, 120 y 127, fracción III de la Ley Federal del Trabajo, será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio.

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.

Para determinar el impuesto, los contribuyentes de esta sección considerarán los ingresos cuando se cobren efectivamente y deducirán las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos.

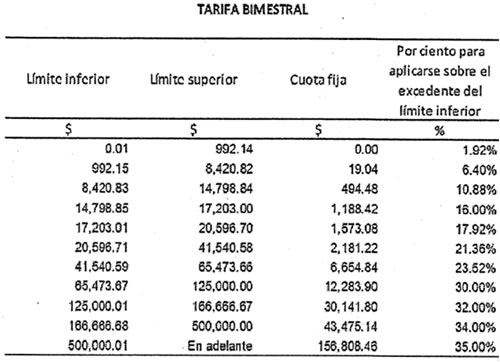

A la utilidad fiscal que se obtenga conforme al quinto párrafo de este artículo, se le aplicará la siguiente:

Contra el impuesto reducido, no podrá deducirse crédito o rebaja alguno por concepto de exenciones o subsidios.

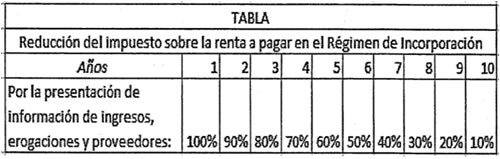

Los contribuyentes que opten por aplicar lo dispuesto en esta Sección, sólo podrán permanecer en el régimen que prevé la misma, durante un máximo de diez ejercicios fiscales consecutivos. Una vez concluido dicho periodo, deberán tributar conforme al régimen de personas físicas con actividades empresariales y profesionales a que se refiere la Sección I del Capítulo II del Título IV de la presente Ley.

Artículo 112. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes:

Cuando no se presente en el plazo establecido la declaración a que se refiere el párrafo anterior dos veces en forma consecutiva o en cinco ocasiones durante los 6 años que establece el artículo 111 de esta Ley, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos del régimen general que regula el Título IV de esta Ley, según corresponda, a partir del mes siguiente a aquél en que debió presentar la información.

Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en esta Sección, cambien de opción, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en el régimen correspondiente.

Cuando los ingresos propios de la actividad empresarial obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 111, o cuando se presente cualquiera de los supuesto a que se refiere el segundo párrafo de la fracción VIII de este artículo, el contribuyente dejará de tributar conforme a esta Sección y deberá realizarlo en los términos de la presente Ley en el régimen correspondiente, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración a que hace referencia el párrafo quinto del artículo 111 de esta Ley, según sea el caso.

Cuando los contribuyentes dejen de tributar conforme a esta Sección, en ningún caso podrán volver a tributar en los términos de la misma.

Los contribuyentes que tributen en los términos de esta Sección, y que tengan su domicilio fiscal en poblaciones o en zonas rurales, sin servicios de Internet, podrán ser liberados de cumplir con la obligación de presentar declaraciones, y realizar el registro de sus operaciones a través de Internet o en medios electrónicos, siempre que cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

Artículo 113. Cuando los contribuyentes enajenen la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente no podrá tributar en esta Sección, debiendo hacerlo en el régimen que le corresponda conforme a esta Ley.

El enajenante de la propiedad deberá acumular el ingreso por la enajenación de dichos bienes y pagar el impuesto en los términos del Capítulo IV del Título IV de esta Ley.

Resolución Miscelánea Fiscal para 2014